住宅ローン控除について

2022年(令和4年)に、住宅ローン控除は、制度の改正が行われています。一番わかりやすい改正ポイントは、住宅ローン控除の控除率が1%から0.7%に引き下げられたことです。住宅ローン金利が1%を切っている金融機関も多くあるなか、支払った金利の額より多くの税金が戻ってくるという逆ざや状況が起きていました。この状況を解消しようという改正が控除率の引き下げです。また、「2050年までに温室効果ガスの排出量を実質0にする」という政府の目標に向け、より環境性能の良い住宅が優遇される制度へと変化しています。

住宅購入を購入する方にとってはお得な住宅ローン控除。住宅購入をご検討の方は、制度の概要をしっかりチェックして活用しましょう。

住宅ローン控除の概要

住宅ローン控除とは、自己居住用の住宅を購入・リフォームするために住宅ローンを借りた方の所得税や住民税の負担を軽くする制度です。正式名称は「住宅借入金等特別控除」といいます。セカンドハウスなどには、利用できない制度になります。

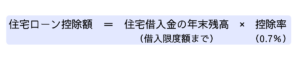

住宅ローン控除額の計算

住宅ローン控除額の計算は、以下のようになります。控除される期間や借入限度額などの条件は、新築か中古か、また住宅の性能によっても異なります。

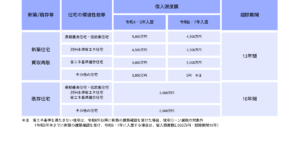

借入金と最大控除額

主な要件

- 自らが居住するための住宅

- 床面積が50㎡以上(※令和5年末までに建築確認を受けた新築住宅は、合計所得金額が1,000万円以下に限り、床面積要件40㎡以上)

- 合計所得金額が2,000万円以下

- 住宅ローン借り入れ期間が10年以上

- 引渡し又は工事完了から6ヶ月以内に入居

- 昭和57年以降に建築又は現行の耐震基準に適合

住宅ローン改正って結局どう?

さまざまな改正がされた住宅ローン控除。控除率が下がって、損だ!と思ってしまいがちですが実はそうでもありません。

年収が高く、借入金額も高額な世帯にとっては、控除率が高い以前の制度の方がお得な場合もあります。ただ、500万円前後の年収の家庭であれば扶養控除など、すでにさまざまな控除を受けており、住宅ローン控除をフルに使い切れていない家庭も多く、控除率が0.7%になったからと言ってそう影響はないように思います。

最後に私が注目したのは、既存住宅の築年数要件の緩和です。私は、昭和61年築の木造住宅を購入しリノベーションしたのですが、当時は築年数20年以内をクリアできていなかったため、費用をかけて「耐震適合証」を発行してもらって住宅ローン控除を受けました。これが、昭和57年築以降の物件が控除対象となったのは築古物件を購入する方にとってはプラスの改正です。

それぞれの状況によって見方が変わる制度ですが、お得に活用していきたいですね。

〈参考リンク〉国土交通省HP