今回は、あなたが相続した空き家が「相続空き家の3,000万円控除」の対象になるのかを一緒にチェックしていきたいと思います。

そもそも相続空き家の3,000万円控除とは

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地を、平成28年4月1日から令和9年12月31日までの間に売却した場合、要件を満たせば、譲渡所得の金額から、相続人一人当たり最高3,000万円を控除することができます。これを、相続空き家の3,000万円控除、正式な名称「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。簡単に言うと、空き家を売って利益が出ても、3,000万円までは、譲渡所得税がかかりませんよという特例になります。

不動産を売った場合の利益(譲渡所得)の計算方法は、YouTubeで解説していますのでそちらをチェックしてください。

【YouTube】不動産を売ったらかかる税金 #譲渡所得税 初心者さんのために基礎の基礎から丁寧に解説します

なお、共有名義で空き家を相続して売却する場合、この特例は、各相続人に適用することができますので、2人で相続した場合は、最高6,000万円まで控除することができるという考え方です。この控除額について補足しておくと、令和6年1月1日以後に売却した場合で、相続人が3人以上の場合は控除額は最高2,000万円までとなります。では、まず対象となる空き家とその敷地の要件をチェックしていきましょう。

対象となる空き家の3つの要件

対象となる空き家は、相続の開始の直前において、亡くなった方が住んでいたお住まいで、次の3つの要件をすべて満たす空き家です。

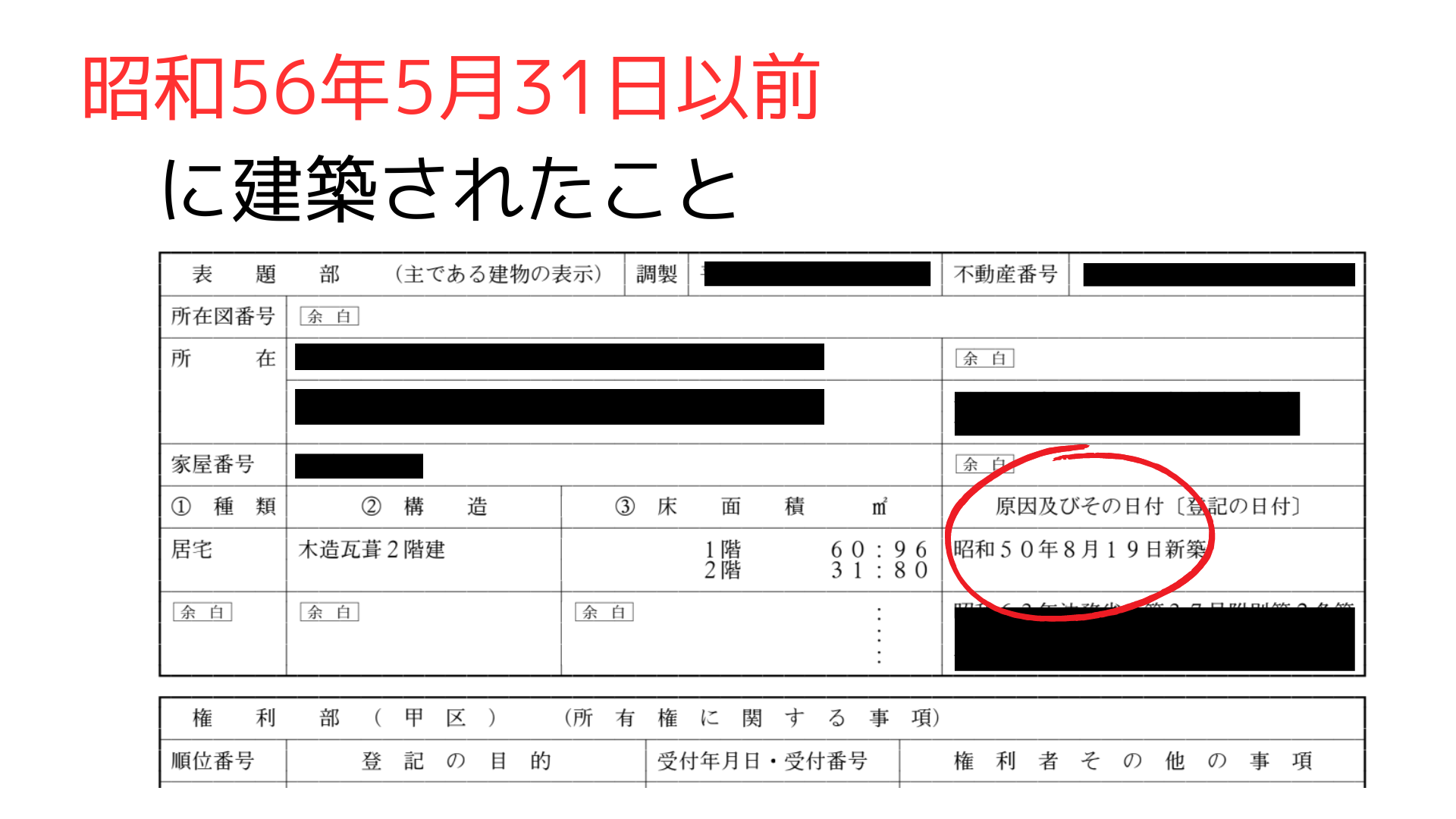

昭和56年5月31日以前に建築されたこと

相続した空き家の建築年月日は、登記簿にて確認してください。お近くの法務局に行けば、1通600円の手数料で取得可能です。

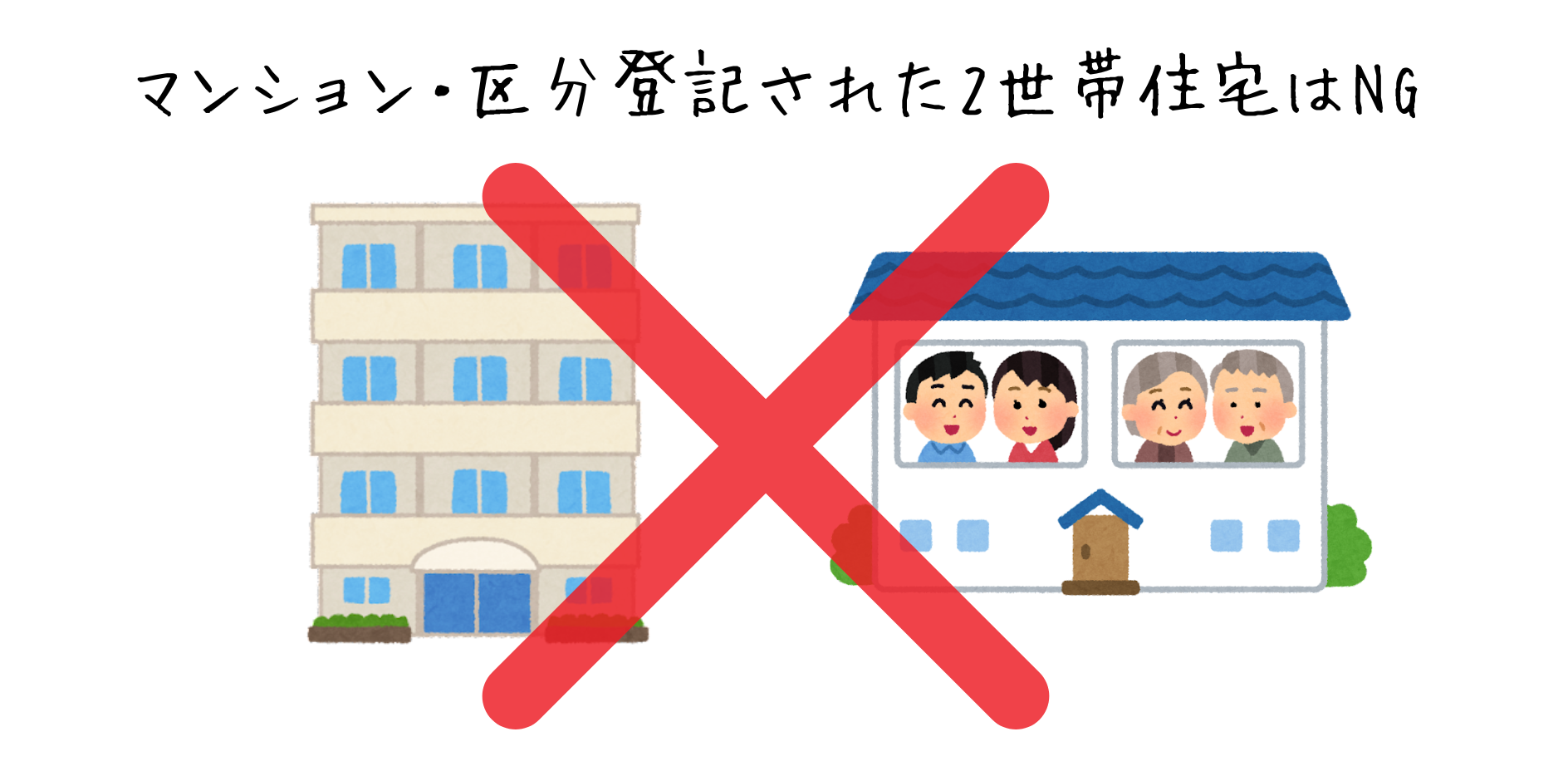

区分所有建物登記がされている建物でないこと

マンションや区分所有登記がされている2世帯住宅などは対象になりません。

相続の開始の直前において亡くなった人以外に居住をしていた人がいなかったこと

これは当たり前かもしれませんが、相続空き家の特例ですので、亡くなった方以外にも住んでいる人がいた場合は、対象外になります。ご自身も住んでいた実家を相続して売りたいという場合は、ご自身が住んでいるお家を売却することになりますので、「居住用財産の3,000万円控除」が利用できる可能性がありますので、そちらを検討しましょう。

【YouTube】3,000万円特別控除 自宅を売却した場合の税金の特例は3つ!現役宅建士が分かりやすく解説します

特例が適用されるための8つの要件

相続した空き家が、特例の対象となる空き家の要件を満たしていても、これからご紹介する8つの要件を満たしていない場合は、特例の適用を受けることができません。なお、言葉は分かりやすく簡単な言葉に言い換えていますのでご了承ください。

では、さっそくチェックしていきましょう。

⒈売った人が、相続または遺贈により空き家とその敷地を取得したこと

当たり前ですが、空き家は、「相続」または「遺贈」によって取得している必要があります。例えば、親の生前に、親から自宅の贈与を受けており、親が亡くなったことを機に売却すると言う場合は、「相続」や「遺贈」による取得ではありませんので、この特例は受けられません。

※「遺贈」とは、簡単にいうと、自分が死んだらこの家あげるねという約束による取得の方法です。

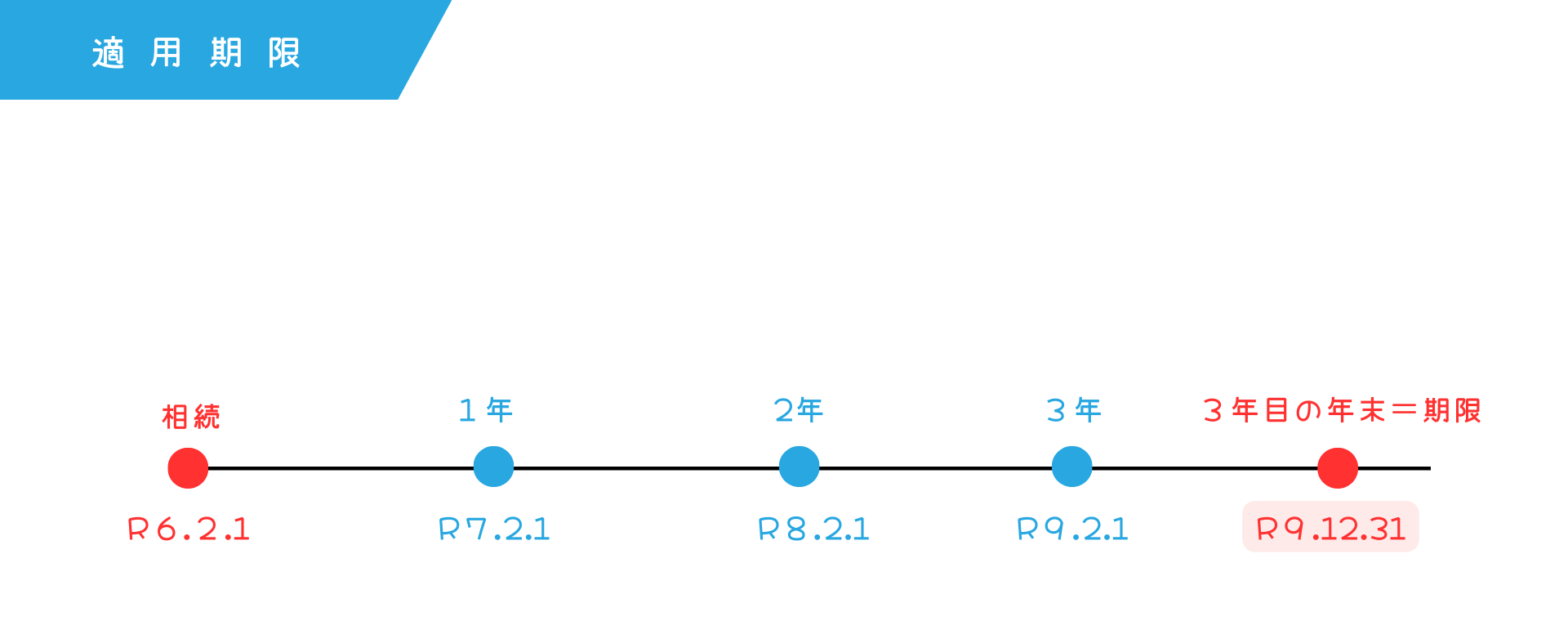

⒉相続開始から丸3年が経つ年の12月31日までに売ること

この特例には、適用の期限があります。相続開始、つまり亡くなった日から丸3年が経過する年の年末までに売る必要があります。

例えば、令和6年2月1日に亡くなった場合、丸3年が経過するのは令和9年の2月1日です。この場合は、令和9年の12月31日までが、特例の適用期限になります。

⒊相続した時から売る時まで事業利用や賃貸に出したりしていないこと

空き家になった後に、空き家に親族などが引っ越してきて住んだり、賃貸で人に貸していたり、駐車場として事業利用したりしていた場合は、特例を受けられる期間内であっても、特例の適用が受けられなくなりますので注意が必要です。

⒋建物が耐震基準を満たしているか、もしくは建物を解体して土地として売却するか

相続した空き家を中古戸建として売る場合、建物が一定の耐震基準を満たしている必要があります。そもそも対象の空き家は新耐震基準前に適合していない年代の建物ですから、耐震工事をして売るか、売却後に買主様が期限内に耐震工事をして耐震基準を満たすしかありません。

また、土地として売る場合は、建物を解体して売るか、売却後に買主様が期限内に建物を解体する必要があります。案件によりますが、土地として売る方が、耐震基準を満たして中古戸建として売るよりは、ハードルが低い気がします。どちらも大変ですが・・・。

中古戸建として売る場合、土地として売る場合の詳しいところや期限については、別で解説していますのでそちらをご覧ください。

【ブログ】最新情報!令和5年度税制改正!被相続人の居住用財産(空き家)を売った時の3,000万円特例

【YouTube】令和6年1月1日以降に実家を売る場合の3,000万円特別控除 令和5年度税制改正のポイントを解説します

⒌空き家を売った金額が1億円以下であること

売った金額は1億円以下でないと、この特例は適用できません。注意が必要なのは、相続人が複数の場合でも、1人につき1億円ではなく、合算した金額が1億円以下でないとNGです。売却額は2億円だけど、相続人2人だから、それぞれの持分で見たら1億だからOKとはなりません。

⒍併用不可の他の特例を受けていないこと

併用が問題になったことは、私自身の経験ではありませんが、例えば、相続した不動産を売った場合に、相続税のうち一定額を取得費とすることができるという「相続財産を譲渡した場合の取得費の特例」との併用はできませんのでご注意ください。

⒎同じ方から相続した空き家について、相続空き家の3,000万円控除の特例を受けていないこと

これは、わざわざ言わなくても良いのではと思う要件ですね。亡くなった方が2軒家を持っていて、2軒ともあなたが相続したとします。この2軒ともにこの特例が使えるかという話になるわけですが、もちろん答えはNOになります。なぜなら、2軒家があっても、亡くなった方の自宅と言えるのは1軒だけで、もう1軒は別荘であって、住むための家ではないですよね。住んでいたかどうかの判断は、原則なくなった方の住民票除票で確認しますので、原則は最後の住所地があったお家だけが対象と考えていただいて問題ないかと思います。

⒏親子や夫婦など特別の関係がある人に対して売っていないこと

相続した空き家の売買が、親子間や夫婦間で行われた場合や生計が同じ親族、空き家を売った後その売った空き家で同居する親族、内縁関係にある人との間で行われた場合は、この適用は受けられません。売る相手は、他人でなければいけないと覚えておきましょう。

まとめ

今回は、相続空き家の3,000万円控除の適用になるかどうかのチェックを行いました。もちろん、適用になるかどうかの判断は、実務ではもっと複雑な内容が出てきます。古いお家で、そもそも建物が登記されておらず、建築年月日の証明や亡くなった方が住んでいた家が相続した建物である証明をすることが難しいケースに直面したこともあります。結果、この案件は、いろいろと証拠を集め、無事適用になったのでよかったですが、諦めていたら適用が受けられなかったかもしれません。適用になるかの判断に迷って場合は、税理士さんに相談したり、市区町村の窓口や税務署に相談してみましょう。