不動産を売却すると譲渡所得税がかかります。不動産の所有期間に応じて税率が変わり、売却利益に対して約20%か約40%の税金が発生します。たとえば、100万円の利益に対して20万円や40万円の税金が課せられることになり、大きな負担となります。さらに、譲渡所得税は各種控除の適用可否によって、実際の税負担額が大きく変動します。

本記事では、譲渡所得税の負担を軽減する方法として、「マイホーム売却時の3,000万円控除」と「相続した空き家売却時の3,000万円控除」について、具体的な実例を交えながら詳しく解説していきます。

施設入居などによって住まなくなった空き家を売る場合

まずは、2家族の具体的な事例をご紹介します。

比較しやすいように、売却条件は同じに揃えていますが、家族構成は実際のケースに基づいています。

売却条件

- 売却金額 1000万円

- 経費 100万円(取得費50万円・売却費用50万円)

- 売却益 900万円

同じ売却益900万円にもかかわらず、譲渡所得税には180万円もの差が生じています。

この2家族の違いは何だったのでしょうか。それは、不動産を売却したタイミングです。

譲渡所得税がからなかったご家族は、お母様の施設入居直後に売却を決断されました。お父様が亡くなった後、実家はお母様の名義となり、お母様が一人暮らしをされていました。しかし、お母様に軽度の認知症の症状が現れ始め、一人暮らしに不安を感じて施設に入居されることになり、実家は空き家となりました。お母様とお子様で相談した結果、認知症の進行により売却が困難になる前に実家を手放すことを決められました。

空き家になって間も無くの売却だったため、マイホームを売却した場合の3,000万円控除が適用され、売却益900万円から控除額3,000万円を差し引くと利益は残りませんから、譲渡所得税は掛からなかったという結果です。

一方、譲渡所得税が180万円だったご家族は、ご両親ともに健在ですが4年前にお二人とも施設に入居されて、実家は空き家のまま、息子様が遠方から通って管理をされていました。お父様は、軽度の認知症の症状がある程度でしたが、お母様は認知症の症状がかなり進行している状況でした。4年間空き家のままにしていたのは、ご両親のお気持ちを尊重してのことでした。しかし、実家の名義人であるお父様も97歳になり、年齢的に、いつどうなるかわからないという心配が出てきました。もし、お父様が亡くなってしまうと、認知症のお母様と息子様が相続人となります。相続人の中に認知症の方がいらっしゃる場合、相続登記の手続き、その後の売却手続きは非常に負担が大きなものとなります。そこで、そうなる前に売却をしようと決断をされてのご相談でした。弊社にご相談に来られた時点ですでに4年が経過していました。マイホームを売却した場合の3000万円控除の適用期限である、引っ越してから3年はすでに過ぎています。そのため、売却益の900万円に20%の税金がかかってしまい、譲渡所得税180万円という結果となりました。ちなみに、相続空き家の3000万円控除には、施設に入っている場合も一定の条件のもと適用が可能となりますが、マイホームを売却した場合の3000万円控除にはそれがないという点にも注意が必要です。

税金の問題だけが全てではありません。税金が発生したとしても、家を残しておきたいというご家族の思いを尊重することも立派な選択肢です。ただし、税金について理解した上での判断なのか、知らないままの判断なのかでは大きな違いがあります。この2家族の事例から学べることは次の2点です。税負担を抑えたい場合は、住まなくなってから3年以内に売却すること、そして認知症の進行前に売却することが重要となります。

相続によって空き家になった場合

次に、相続によって空き家となった不動産の売却事例をご紹介します。

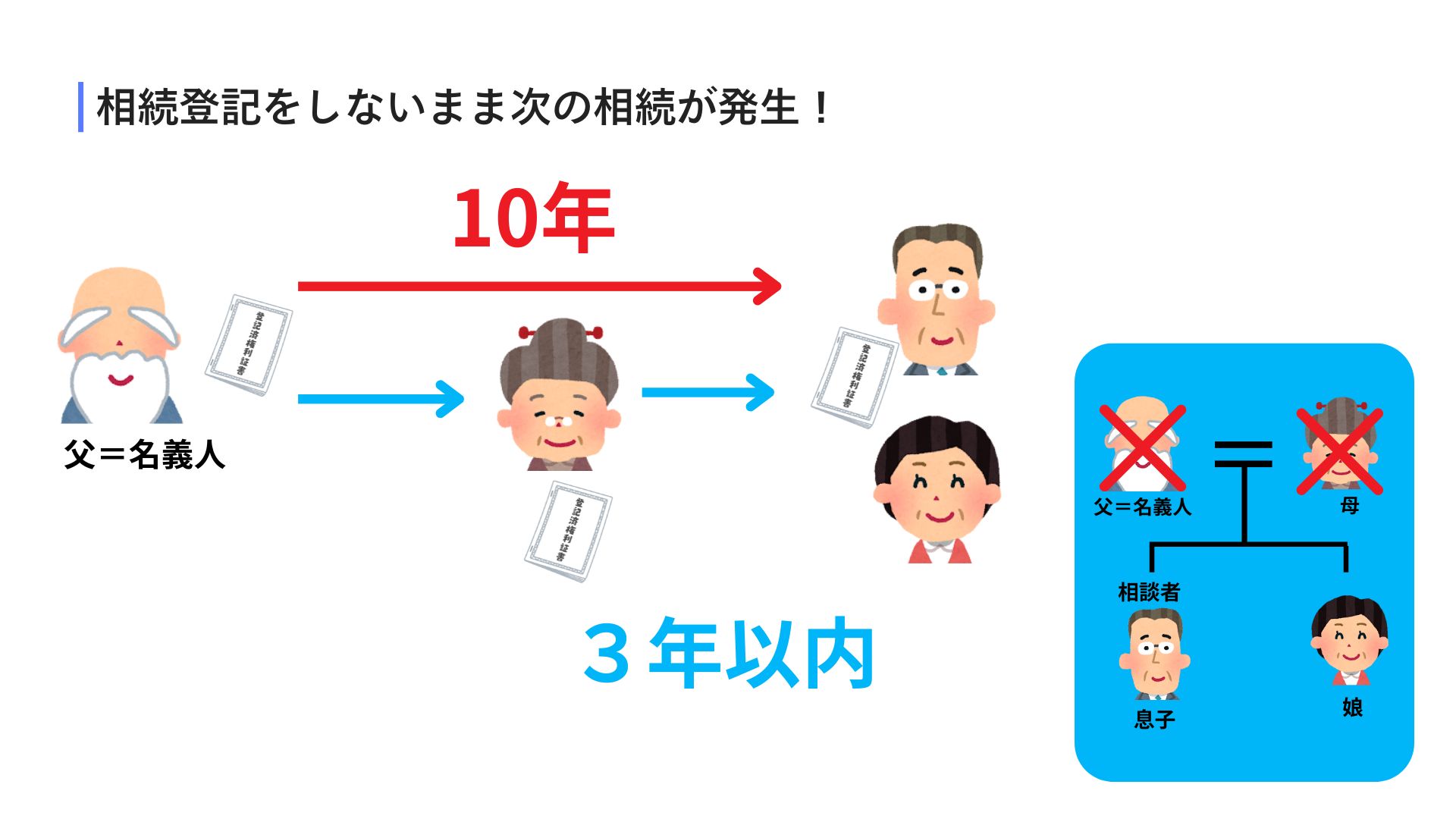

みなさん、相続が発生した際に相続登記をせずに、自宅や実家の名義が亡くなった方のままという方いないでしょうか。今回の事例は、相続登記をしていなかったことが原因で、相続空き家の3000万円控除が受けられないかもしれないというお話です。

まずは、こちらのご家族をご覧ください。ご夫婦にお子様二人という家族構成です。お父様は、10年前に亡くなり、ご実家にはお母様が一人で住んでいました。この時、お父様からお母様への相続登記は行わず、亡くなったお父様の名義のままにしていました。月日が経ち、お母様も亡くなり、空き家になった実家。誰も住むことがなくなったので、売却をしようとお二人のお子様のうち息子様が弊社にご相談に来られました。

このケースの場合、お母様が一人暮らしをしていた実家がお母様が亡くなることにより空き家になっていますので、条件を満たせば「相続空き家の3000万円控除」が適用される事例になります。ただ、ここで、税金の適用について大きな問題が出てきます。それは、お父様がなくなった時にお母様の名義に相続登記をしていないということです。

すでにお父様は10年前に亡くなっており、その後お母様も亡くなりました。亡くなったお父様から亡くなったお母様へ相続登記をすることができません。そのため、今回10年前に亡くなったお父様から息子様名義へ相続登記をすることになりました。こうなると、登記簿上は、相続してから10年が経過していることになりますので、相続空き家の3000万円控除の適用期限である3年は超えていますよね。

では、もう諦めるしかないのでしょうか?ここで、相続空き家の3000万円控除が使えないといくら譲渡所得税を払うことになるのかを見てみましょう。

売却条件

- 売却金額 1300万円

- 経費 115万円(取得費65万円・売却費用50万円)

- 売却益 1185万円

今回の売却益は、1185万円ですので、その20%、237万円が譲渡所得税の額になります。これは、大きいので諦められません。

実は、税金というのは実態主義です。事実がどうであるかが重要視されますので。今回、お母様から相続した空き家であると、登記簿以外の別の方法で証明すれば良いのです。

そこで、重要になってくるのが、遺産分割協議書です。相続登記はしていなかったものの、遺産分割協議書は作成していて、その中でお母様が実家を相続する内容が記載されていればそれが証明になります。しかし、相続登記をしていなければ遺産分割協議書も作成していないのが現実です。そこで次に取りうる手段として重要になってくるのが、お母様が亡くなった際に作成する遺産分割協議書の中身、そして状況証拠です。具体的な方法は、公式にOKですよと認められている方法ではなく、ケースバイケースでクリアしていますので、ここには書きませんが、適切な遺産分割協議書の中身にすることで、登記簿で証明できなくても税金の控除が受けられる場合があります。これは、現在、登記が税金控除の要件にはなっていないからできる解決策です。令和6年に相続登記も義務化されましたし、いずれ、登記が税金控除の要件になる可能性もあります。本来であれば、相続発生時にきちんと相続登記をしておくべきですので、先延ばしにせずに、きちんと相続登記をすることをお勧めします。

また、お父様が亡くなられて、実際にはお母様が住み続けるのに、息子様に相続登記をしようというケースも時々ご相談を受けます。この場合、息子さんは、その家に住んでいないのでマイホームの控除を受けることはできないのはもちろん、すでに所有者になっていますので、親御さんが亡くなって実家が空き家になったとしても、相続空き家の控除を受けることもできなくなります。なぜ息子様の名義にする必要があるのか、その手段が最善なのかを検討する必要はあると思います。

いかがでしたでしょうか。今回は、売却時期によって生じる譲渡所得税の差額についてご紹介しました。ただし、3000万円控除の適用要件は売却時期だけではありません。控除が適用されるかどうか、具体的なご相談は、(株)SMILE HOMEまでお問い合わせください!