無理のない資金計画を考える

不動産の購入を考えたときに一番にやるべきこと。

それは資金計画です。

不動産購入は、大きな買い物であるため、その後のライフプランに大きく影響してきます。

ご自身にとって無理のない物件の金額はいくらなのか、月々いくらであれば返していけるのか、きちんと資金計画を立てましょう。

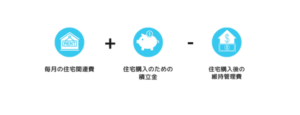

いくらの物件を探すのか

いくらの不動産を購入できるかは以下のような考え方で算出します。

住宅ローンについては、借入可能額と無理なく返せる金額が違うということには注意が必要です。これについては、次の章で解説します。貯蓄については、すべてを不動産購入に回すのではなく、購入後の生活に支障がないように必要な金額は手元に残しておきましょう。

ご両親からの援助については、以下で贈与税の非課税について紹介していますのでチェックしてみてください。

住宅ローンは毎月いくらなら無理なく返せるか

無理なく返せる住宅ローン借入額をいきなり考えるのは難しいので、まずはいくらなら無理なく毎月返していけるかから考えていきましょう。

今、家賃や駐車場代に支払っている金額を基準にしましょう。そこに、住宅購入のために毎月積み立てている金額も住宅購入後は、住宅ローン返済に充てることができますのでうわのせします。

ただし、住宅購入後は、固定資産税や、マンションの場合修繕積立金・管理費・駐車場代などがかかりますからこの分は差し引いて考えると無理なく返せる金額が決まります。

いつまで無理なく返せるか

無理なく返せる金額と同じく大切なのが、いつまで無理なく返せるかです。

今は、35年のみならず50年ローンなんていう商品もあります。

組める年数を組んでしまうと完済時の年齢は何歳になりますか?

今は、先のことでよくわからないかもしれませんが、70歳、75歳、80歳…本当にその時住宅ローンを払っていけるでしょうか。

もちろん繰り上げ返済などで期間を短縮する方法もありますが、まずは安心して返せる年数をきちんと知ったうえで何年組むか決めていきましょう。

一般的には定年する年齢から現在の年齢を引いた年数が、安心して返せる年数かと思います。

いくらなら借りても良いのか

月々に返せる金額と無理なく返していける年数が分かったら、そこから住宅ローンの無理のない借入可能額を求めましょう。

例えば、とある地方銀行の変動金利0.975%でみてみると、毎月の返済額を10万円程度におさめたいという場合、35年ローンであれば借入額3,500万円程度、30年ローンであれば3,100万円程度となります。

いかがでしたか?今回は、かなり堅実に数字を出しましたので実際はもう少し余裕があるかもしれませんね。

不動産の購入を考えたら、まずは資金計画!

物件の魅力ばかりに目が行ってしまい、後々のライフプランがくずれてしまわないように気を付けましょう。

スマイルホームでは、個別の資金計画相談も行っております。

ご予約は以下よりどうぞ↓